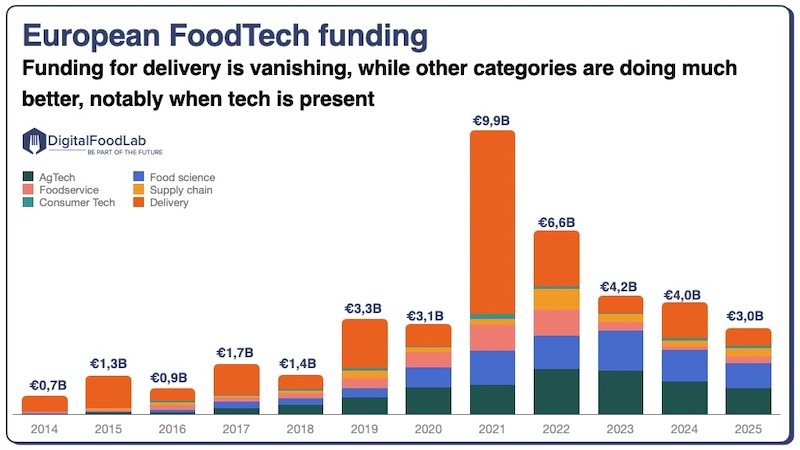

Nous venons de publier notre neuvième rapport annuel sur la FoodTech européenne. Même si les startups AgriFoodTech ont levé 25% de fonds de moins en 2025 qu’en 2024 (3 milliards d’euros au total), la tonalité du rapport est largement optimiste.

Si vous souhaitez en savoir plus sur ce qui se passe en Europe et décrypter les stratégies des acteurs agroalimentaires internationaux qui y investissent, inscrivez-vous au webinar que nous organisons le 16 juin à 16h.

S’il faut retenir trois raisons d’être optimistes, ce serait :

- Un hub mondial d’innovation : l’Europe reste performante à l’échelle mondiale et représente désormais 28% des financements AgriFoodTech globaux.

- Une conviction de long terme dans l’innovation : les financements en amorçage sont restés stables. Cela signifie que les entrepreneurs, soutenus par des investisseurs, continuent de lancer de nouvelles vagues de projets à fort potentiel.

On remarque aussi l’émergence de nouveaux thèmes et de nouvelles géographies, notamment:

- L’Espagne, se distingue comme l’un des hubs les plus dynamiques, avec des startups intéressantes sur toute la chaîne de valeur, de l’agriculture aux ingrédients jusqu’aux nouvelles marques. À l’inverse, certains leaders historiques, en particulier l’Allemagne, sous-performent depuis quelques années.

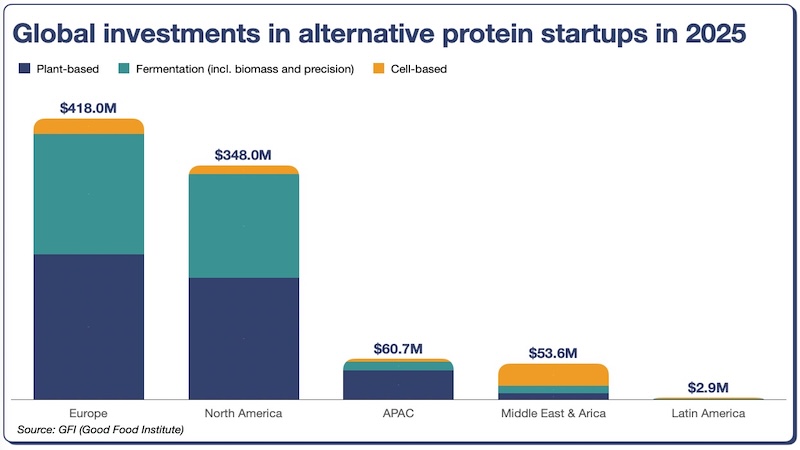

- L’aquaculture, les protéines alternatives, les nouveaux ingrédients, les bio-solutions ou l’imagerie satellite pour l’agriculture sont autant de thèmes sur lesquels les acteurs européens sont maintenant leaders.

lles ne doivent cependant pas masquer certaines faiblesses structurelles, et encore sans solutions :

- L’absence d’un vrai marché commun unifié (pour les solutions B2B et encore pour les marques innovantes).

- Les limites des investisseurs européens pour financer les projets d’industrialisation

- Un cadre réglementaire qui pousse les acteurs à aller chercher une première commercialisation aux États-Unis ou en Asie.

Du point de vue des entreprises, ces défis ne sont pas nécessairement de mauvaises nouvelles. Ils renforcent le besoin des startups de collaborer avec des acteurs établis, à la fois pour lever des fonds et pour réussir leur déploiement commercial à l’international.

C’est pourquoi nous anticipons une implication croissante des acteurs agroalimentaires mondiaux, avec des startups AgriFoodTech européennes qui continueront de croître et de gagner en importance.

Nous avons aussi publié des notes sur:

- Les progrès rapides de l’innovation biotech en Chine, et plus spécifiquement du 15ème plan quinquennal qui mentionne les ambitions du pays sur l’agriculture et l’alimentation.

- L’état des lieux de l’innovation sur la “smart supply chain”.

8M€ levés par la FoodTech française en mai

🌾🇫🇷 Hectarea a levé 1,5 M€ pour accélérer sa plateforme de financement participatif dédiée au foncier agricole, permettant aux particuliers d’investir dans des terres agricoles en France à partir de 100 € et de faciliter l’accès au foncier pour les agriculteurs.

♻️🇫🇷 Dealinka a levé 6,5 M€ pour développer sa plateforme de redistribution d’invendus non alimentaires, reliant des entreprises disposant de surplus à un réseau de 1 200 associations partenaires.

♻️🇫🇷 PimpUp, spécialisée dans les paniers anti-gaspillage issus de producteurs locaux à Montpellier, a été reprise à la barre par Quasimodo, une plateforme parisienne de lutte contre le gaspillage.

Top 5 des levées FoodTech hors France

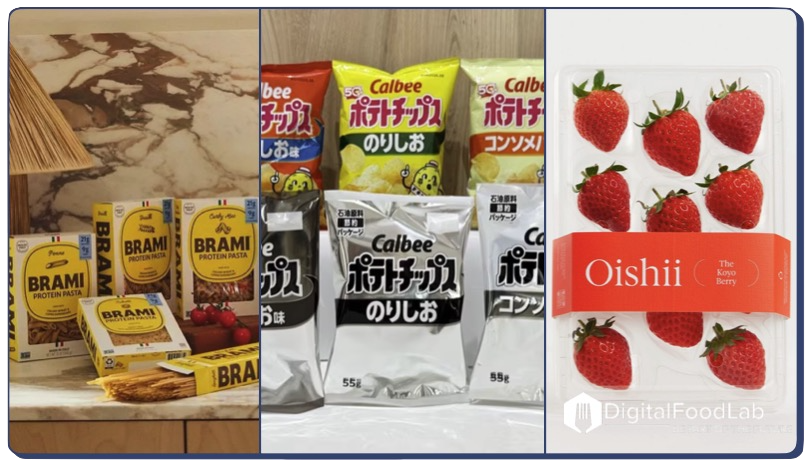

🍝🇺🇸 Brami, une startup américaine a levé 33 M$ pour ses pâtes protéinées. Initialement positionnée sur des snacks à base de lupin, l’entreprise s’est ensuite tournée vers les pâtes (mélange de lupin et de blé, avec 21 g de protéines par portion), surfant ainsi sur les tendances des produits enrichis en protéines et du rejet de l’ultra-transformé.

🍬🇱🇹 Pentasweet, une entreprise lituanienne, a lancé la construction d’une usine de fermentation de précision à 65 M€ pour produire du brazzeine à l’échelle industrielle en Europe, une protéine sucrante pouvant remplacer le sucre.

🍟🇺🇸 Jesse & Ben’s a levé 10 M$ pour sa marque de frites sans “seed oils” (huiles fortement controversées aux États-Unis) et donc cuisinées à la graisse de bœuf. Le mouvement anti-huiles de graines aux États-Unis crée de nombreuses opportunités pour de nouvelles marques, mais la pérennité de ces acteurs reste incertaine, notamment si la tendance s’essouffle.

🐶🇺🇸 Golden Child, une startup américaine, émerge avec 37 M$ levés pour lancer deux produits D2C ultra-premium pour chiens : un système de repas frais surgelés et un “drizzle”, un complément liquide stable à température ambiante à ajouter à l’alimentation habituelle.

🍓🇺🇸 Oishii a bouclé une première tranche de 150 M$ de sa série C pour accélérer sa production et sa distribution de fraises premium issues de l’agriculture verticale. Alors que la plupart des acteurs du vertical farming, concentrés sur les légumes-feuilles, peinent à atteindre la rentabilité, Oishii, en misant sur un produit déjà premium avec une forte différenciation, se retrouve désormais presque seul sur son segment.

Top 5 des infos corporate et innovation hors France

🧒🇫🇷 Le groupe Bel a acquis Brainiac, une marque américaine de snacking fonctionnel pour enfants et familles, axée sur la santé cognitive.

🥢🇯🇵 Pourquoi le taux d’obésité est-il de 4% au Japon contre 42% aux États-Unis ? Ce n’est pas une question de génétique, mais un ensemble de facteurs culturels : portions plus petites, prix alimentaires plus élevés, système universel de repas scolaires favorisant une alimentation équilibrée, culture du “manger à 80% de satiété” et activité physique intégrée au quotidien.

🍟🇯🇵 Calbee, leader japonais du snacking, passe à des emballages en noir et blanc en raison de perturbations d’approvisionnement en naphta, dérivé pétrolier utilisé pour produire les encres d’impression colorées, liées à la guerre en Iran. Un exemple typique de la complexité des chaînes d’approvisionnement mondialisées et de leurs effets indirects souvent invisibles.

⛽🌍 Les hedge funds ont presque triplé leurs positions sur l’huile de soja (biodiesel) depuis le début du conflit avec l’Iran. Avec la hausse des prix du pétrole et la fermeture du détroit d’Ormuz, les matières premières agricoles deviennent des “proxies” énergétiques et sont de plus en plus corrélées aux marchés du carburant. Cela se reflète déjà dans les résultats de certains géants : ADM a relevé ses prévisions annuelles sur les marges de trituration du soja et de l’éthanol. Au-delà du fait que les entreprises agricoles pourraient devenir les “majors pétrolières” de demain, les conséquences potentielles sont plus préoccupantes : une réallocation massive des cultures vers les biocarburants pourrait déclencher une crise alimentaire mondiale.

🍅🇺🇸 Les prix de la tomate ont atteint des plus hauts depuis plusieurs années. À l’échelle mondiale, cette culture, fortement dépendante des engrais, devient plus coûteuse du fait de la guerre. Aux États-Unis, la situation est aggravée par une combinaison de sécheresses dans les principales régions de production, de hausse des coûts de main-d’œuvre et de droits de douane.